Inflação

Depois de 19 semanas consecutivas de alta, a mediana das expectativas de mercados colhidas e divulgadas pelo Banco Central do Brasil atráves do "Relatório FOCUS" apontam uma manutenção de 4,39% para o IPCA em 2020. Para 2021, as expectativas tiveram uma pequena alta de, passando de 3,34% para 3,37%. Quando ao comportamento da inflação até aqui e as expectativas de mercado, sempre vale destacar que, na visão da autoridade monetária (BCB), o choque de preços observado em 2020, principalmente sobre os alimentos, é temporário - provocado dentre outras coisas pelo auxílio emergencial. Logo, dado o carater temporário do aumento de preços no curto prazo, segundo as comunicação via Ata do Copom, não há motivos para o endurecimento da política monetária via aumento da taxa de juros (SELIC).

No entanto, ainda segundo o conteúdo das Atas, a manutenção da atual política fiscal orientada pelo teto de gastos e pela proposição de reformas (principalmenta a administrativa e tributária) é condição necessária para a manutenção da taxa básica de juros (SELIC) nos atuais patamares. Uma frustração na condução da política fiscal obrigária uma elevação da taxa de juros para recompensar os investidores pelo aumento do risco fiscal. Assim, mesmo do ponto de vista monetário, fica evidente a dominância fiscal que deve ser observada com bastante atenção ao longo de 2021.

SELIC

No cenário base, com manutenção do teto de gastos, as expectativas de mercado indicam a elevação da taxa SELIC em 2021 para 3,13%, como uma forma de manter a inflação próxima a centro da meta. Já para 2020, com a atividade econômica mais recuperada, o mercado projeta novas altas, terminando o ano com SELIC em 4,50%.

No cenário base, as expectativas de elevações são apenas respostas a possíveis pressões de preços geradas pela retomada da atividade econômica.

PIB

Para 2020, as expectativas para o PIB seguem a trajetória de "despiora" (termo utilizada para expressar a quada menor do que o inicialmente projetado), agora o esperado é uma queda de 4,40. Como sempre destacamos, a "despiora" é fruto direto das medidas de sustentação de renda ("Auxílio Emergencial") e dos repasses feitos pelo governo federal aos estados e município. O "Auxílio Emergencial" ao sustentar parcela do consumo evitou um colapso ainda maior da produto e uma desorganização do setor produtivo. No entanto, o fator de "sustentação" do PIB em 2020 não estará presente em 2021. Os impactos do fim do programa sobre a atividade econômica sobre uma economia que ainda sobre com medidas de distanciamento social é a grande incognita para 2021. O Banco Central, particularmente, projeta que a classe média e média alta e o aumento do crédito serão os motores para a retomada do crescimento em 2021. Neste cenário base, as expectativas de mercado apontam um crescimento econômico de 3,46% em 2021 e de 2,50% em 2022.

Do lado do PIB, um novo "superciclo das commodities" (valorização das commodities) pode ser um vetor positivo para o crescimento econômico brasileiro. Considerando os impactos possitivos dos pacotes de estimulos projetados pelos Estados Unidos e pela China, há espaço para o Brasil se beneficiar via exportações.

Contas Públicas

As contas públicas, como não poderia deixar de ser, permanecem como a maior fonte de preocupação. As medidas de combate aos efeitos da covid-19 sobre a economia (auxília emergencial, repasse a estados e municípios etc), de acordo com as expectativas de mercado, vão gerar um deficit nominal de aproximadamente 15% do PIB em 2020, aproximadamente R$ 900 bilhões. O resultado primário deve levar a relação dívida/PIB para aproximadamente 98% - mais do que o dobro da relação apresentada por países emergentes. Entretanto, o mais preocupante é o efeito sobre os próximos anos que apontam deficits nominais de 7%, 6,5% e 6,4% do PIB, para 2021, 2022 e 2023, respectivamente. Logo, a trajetório da relação dívida/PIB tende a manter sua tendencia de alta.

Do ponto de vista econômico-financeiro, para manter a sustentabilidade das contas públicas e evitar um colapso é necessário manter a chamada "âncora fiscal", que nada mais é do que manter o teto de gastos e, como desdobramento, realizar as reformas que disciplinem os gastos mais relevantes.

Para explicar em maiores detalhes as expectativas e os cenários para 2021 e a importância da manutenção do teto de gastos para a alocação de recursos, na próxima semana (dia 04 de janeiro de 2021), divulgaremos no site da EPCI Certificações Financeiras um video sobre o assunto.

Curto Prazo

No curto prazo, como podemos observar, o mercado vive uma onde de otimismo que começou a a vitória do candidato democrata nas Estados Unidos, Joe Biden, e ganhou força com as sucessivas notícias sobre a viabilidade de diversas vacinas e o início efetivo da vacinação.

A priori, a vitória de Biden é vista como possitiva pois reduz as tensões entre Estados Unidos e China e torna a guerra comercial entre as duas potenciais menos turbulenta. Obviamente, a guerra comercial não acabará com Biden na Casa Branco, no entanto haverá menos volatilidade e bravatas nas negociação.

A vacina, por sua vez, traz a esperança da volta a normalidade. No curto prazo, o início da vacinação pode representar a flexibilização das medidas de distanciamento social. Entretanto, a vacina não resolverá a pandemia num toque de mágica e ainda há a possibilidade de mutações que tornem necessária o endurecimento das medidas de distanciamento.

Seja como for, tais notícias animaram o mercado, trouxeram de volta o investidor estrangeiro e levaram, por exemplo, o Ibovespa zerar as perdas no ano.

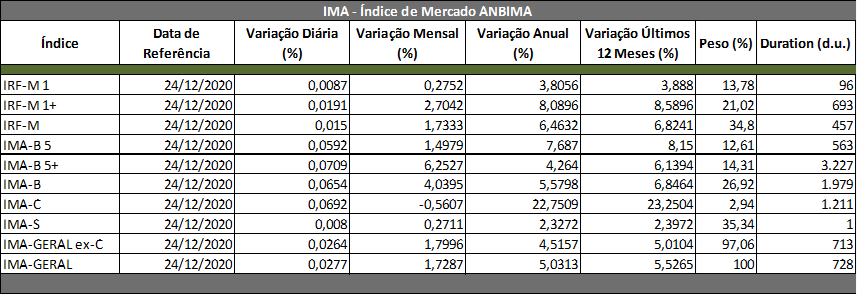

Na renda fixa, a despeito da fragilidade fiscal brasileira, o otimismo também pode ser observado. No mês de dezembro, por exemplo, o IMA-B e o IMA-B 5+ estão com valorização de 4,0395% e 6,2527%, respectativamente.

Caso não ocorra um a fato político relevante ou uma notícia sobre mutações do vírus, a onde de otimismo, com menos intensidade, deve se manter até a segunda semanda de janeiro de 2021.

A partir de lá, no Brasil, as disputas políticas e a situação fiscal devem passar a cominar a pauta e a ditar o comportamento do mercado.

Eduardo Pereira, CFP, CGA

Economista

Curso Preparatório CPA-10 e CGRPPS

(Presencial em Porto Alegre - RS)

Dias: 03, 04 e 05 de FEVEREIRO de 2021

Local: Porto Alegre - RS

Vagas: As vagas serão limitadas com o objetivo de respeitar o distanciamento social.

Valor: R$ 750,00 (desconto para ex-alunos e duas ou mais inscrições)

Ministrante

Todos os cursos da RPPS Educação são ministrados pelo Prof. Eduardo Pereira, CGA

Contato

Qualquer dúvida, por favor, entre em contato pelo telefone/whatsapp (51) 98140-6993

Inscrição

Para realizar a inscrição basta clicar o botão abaixo.